Mehr großvolumige Transaktionen – Auch Portfolios wechseln zunehmend den Besitzer

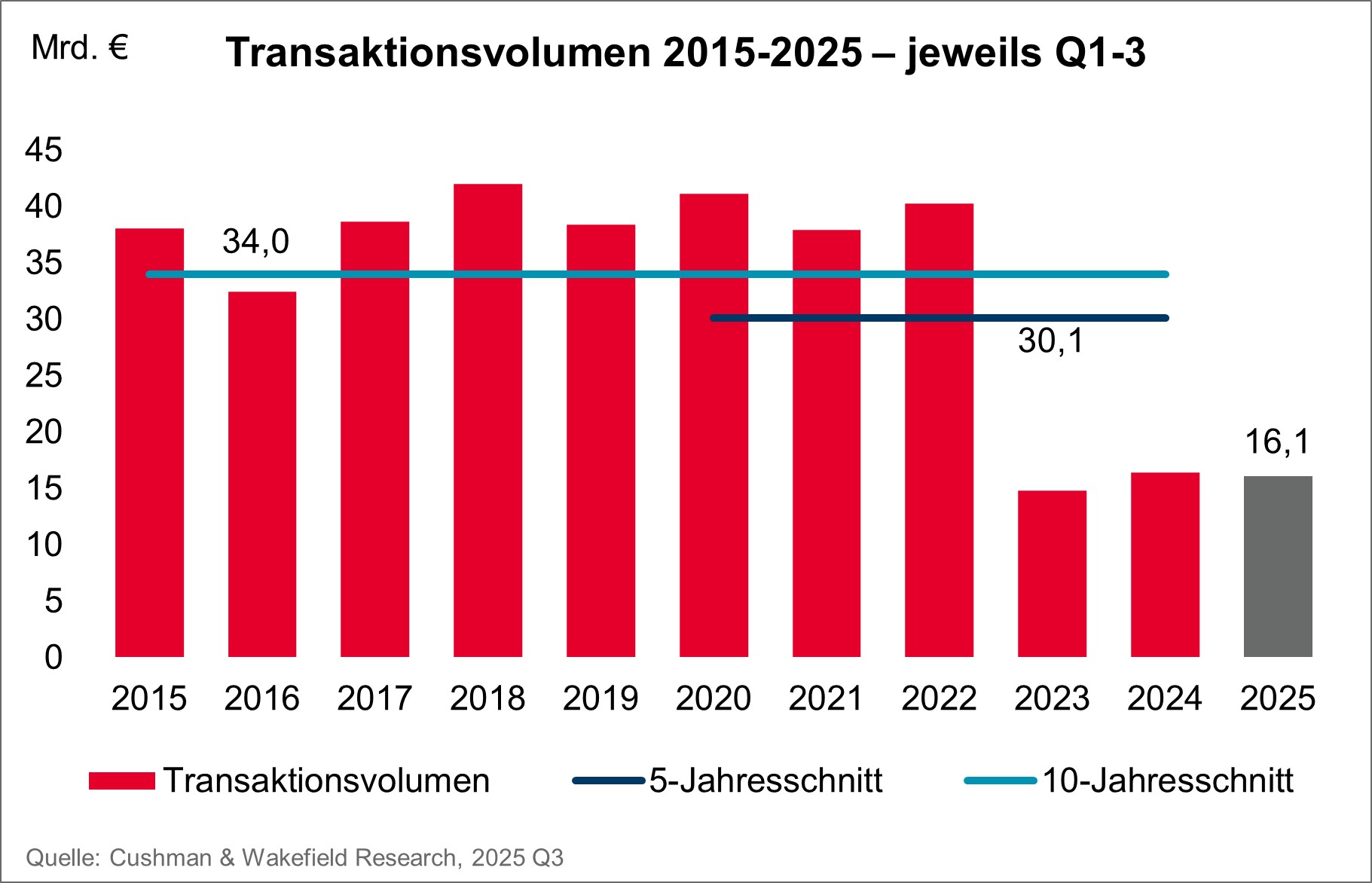

Der deutsche Investmentmarkt für gewerbliche Immobilien hat sich auch im 3. Quartal 2025 in einem herausfordernden geopolitischen Umfeld behauptet. Das Transaktionsvolumen summiert sich laut Cushman & Wakefield im Zeitraum Januar bis September 2025 auf rund 16,1 Mrd. Euro. Dies entspricht einer Stabilisierung gegenüber dem Vorjahreszeitraum. Damit setzt sich die Entwicklung der ersten Jahreshälfte fort, die durch eine Mischung aus vorsichtigem Optimismus und strukturellen Herausforderungen geprägt war.

- Top-7-Märkte mit 8,16 Mrd. Euro nur 6 Prozent unter dem Vorjahreswert - Hamburg mit starkem Plus von 145 Prozent

- Internationaler Investorenanteil steigt auf 47 Prozent (7,63 Mrd. Euro, +17 Prozent gegenüber Q1-Q3 2024 )

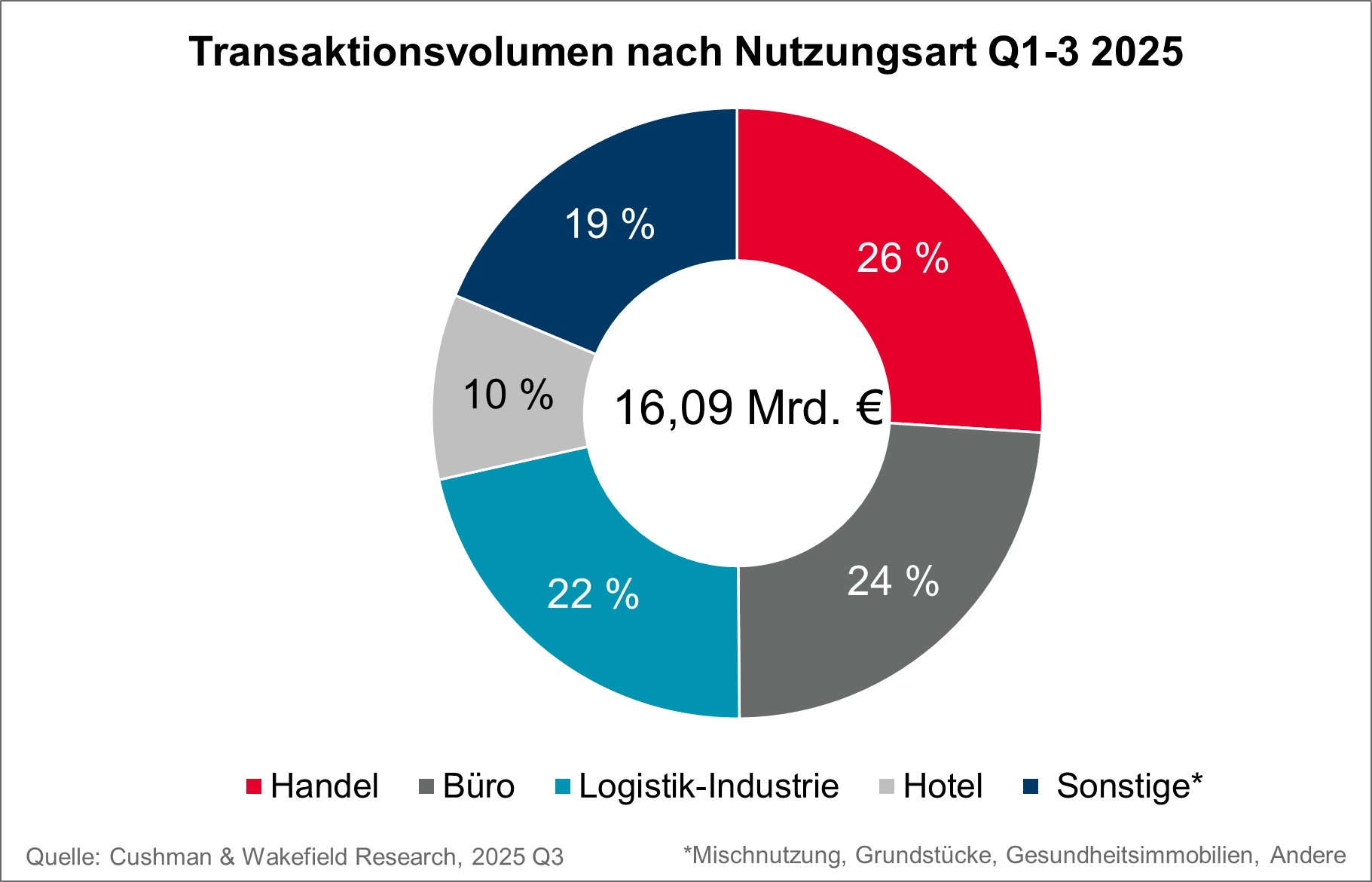

- Handelsimmobilien mit 26 Prozent Marktanteil (4,19 Mrd. Euro) bleibt stärkste Assetklasse

- Hotelimmobilien mit Zuwachs von über zwei Dritteln auf 1,58 Mrd. Euro

Wirtschaftspolitik hat Erwartungen bisher nicht erfüllt

Die aktuellen Prognosen zum Bruttoinlandsprodukt (BIP) für Deutschland im Jahr 2025 zeichnen ein Bild wirtschaftlicher Stagnation. Im Vergleich dazu zeigt sich die Eurozone robuster. Die Europäische Zentralbank (EZB) prognostiziert für 2025 ein Wachstum von 0,9 Prozent. Die Erholung in der Eurozone wird vor allem durch steigende Reallöhne, stabile Arbeitsmärkte und günstige Finanzierungsbedingungen getragen.

„Die Ursachen für die schwache wirtschaftliche Entwicklung in Deutschland sind vielfältig. Ein zentraler Faktor sind neue Handelsbarrieren, insbesondere Zölle aus den USA, die die exportorientierte deutsche Industrie belasten. Hinzu kommen strukturelle Herausforderungen wie der demografische Wandel, hohe Energiepreise, eine Investitionszurückhaltung sowie eine anhaltende Schwäche im Wohnungsbau. Auch der private Konsum erholt sich nur langsam, obwohl die Realeinkommen steigen“, so Simon Jeschioro, Head of Capital Markets & Investment Advisory Germany bei Cushman & Wakefield.

Wirtschaftspolitisch reagiert die Bundesregierung bislang zurückhaltend. Für 2025 sind nur moderate fiskalische Impulse geplant. Erst ab 2026 ist eine deutlich expansivere Finanzpolitik vorgesehen, mit Maßnahmen wie der Senkung der Stromsteuer, der Erhöhung der Pendlerpauschale sowie verstärkten Investitionen in Infrastruktur und Verteidigung. Diese Maßnahmen könnten ab 2026 zu einem spürbaren Aufschwung führen. Damit können die staatlichen Konjunkturmaßnahmen als ein entscheidender Hebel für die mittelfristige wirtschaftliche Erholung gesehen werden.

„Die geldpolitische Entwicklung in Europa war bisher von einer Lockerung der Zinspolitik durch die Europäische Zentralbank geprägt. Mit der jüngsten EZB-Ratsentscheidung vom 11. September 2025 liegt der Hauptrefinanzierungssatz stabil bei 2,15 Prozent. Gleichzeitig scheint sich der risikolose Zins, also die Rendite 10-jähriger deutscher Staatsanleihen, im Bereich von 2,7 Prozent eingependelt zu haben. Historisch gesehen bewegt sich der risikolose Zins auf einem niedrigen Niveau. Damit haben sich auch die Finanzierungskonditionen leicht verbessert. So sehen wir zunehmende Finanzierungsmöglichkeiten, insbesondere für Core- als auch für Value Add-Strategien“, erläutert Simon Jeschioro.

„Für institutionelle Investoren bedeutet das, dass Renditeerwartungen neu kalibriert wurden, da die Spread-Marge zum risikolosen Zins geringer ausfällt. Insgesamt zeigt sich der neue Marktzyklus mit einem Umfeld, in dem Immobilieninvestments wieder attraktiver sind – jedoch vorerst mit einer höheren Selektivität und regionaler Differenzierung investiert wird. Dementsprechend besteht Zuversicht für eine Marktwende im Jahr 2026 – vorausgesetzt, politische und regulatorische Rahmenbedingungen verbessern sich und staatliche Förderprogramme greifen“, ordnet Alexander Waldmann, Team Leader Research & Insight Germany bei Cushman & Wakefield, ein.

Transaktionsvolumen im 3. Quartal mit leichter Zunahme

Dies spiegelt sich im aktuellen Transaktionsvolumen wider. So konnten im 3. Quartal Investments in eine Größenordnung von 5,90 Mrd. Euro erfasst werden, ein Plus von 12 Prozent im Vergleich zum Vorjahr (Q3 2024: 5,28 Mrd. Euro). Für die ersten drei Quartale 2025 summiert sich das gewerbliche Transaktionsvolumen auf insgesamt 16,1 Mrd. Euro (minus 2 Prozent).

Alexander Waldmann: „Wir sehen den Beginn einer höheren Marktdynamik, die sich auch in größeren Abschlüssen widerspiegelt. So konnten einige große Büroverkäufe, große Einzelhandelsobjekte sowie mehrere Portfolios erfasst werden.“ Dazu zählt das „Helix Portfolio“, das mit 12 Logistikimmobilien für ca. 350 Mio. Euro von Palmira und Nuveen an Starwood Capital veräußert wurde. Daneben sticht Blackstones „Keystone Portfolio“ mit 17 Hotels und über 2.000 Zimmern hervor, das an Event Hotels ging. Im Einzelhandelsbereich kann die Gropius Passage in Berlin aufgeführt werden, die für ca. 240 Mio. Euro an Hayfin Capital Management veräußert wurde.

Assetklassen: Einzelhandel vorn – Büro leicht, Hotel stark im Plus

Für den Gesamtzeitraum Januar bis September 2025 zeigten sich Einzelhandelsimmobilien mit einem Anteil von 26 Prozent am Gesamtvolumen nach wie vor als stärkste Assetklasse. Das Transaktionsvolumen belief sich auf 4,19 Mrd. Euro (+17 Prozent gegenüber Q1-Q3 2024), neben Portfoliotransaktionen auch durch größere Deals von Shopping-Centern sowie Geschäftshäusern getrieben.

Büroimmobilien behaupteten sich mit einem Volumen von 3,84 Mrd. Euro, was einem Anteil von 24 Prozent entspricht und einem Plus gegenüber den ersten drei Quartalen 2024 von 5 Prozent. Die Nachfrage konzentrierte sich auf Core- sowie teilweise auf Value Add-Produkte in den Top-7, in denen 80 Prozent der Büroinvestments stattfanden.

Logistik- und Industrieimmobilien verzeichneten ein Ergebnis von 3,48 Mrd. Euro (22 Prozent des Transaktionsvolumens). Diese Assetklasse bleibt aufgrund ihrer langfristigen Wachstumsperspektive unverändert attraktiv für institutionelle Investoren. Hotelimmobilien konnten ebenfalls zulegen und erreichten ein Volumen von 1,58 Mrd. Euro (10 Prozent Marktanteil), ein Plus von 68 Prozent gegenüber dem Vorjahresniveau.

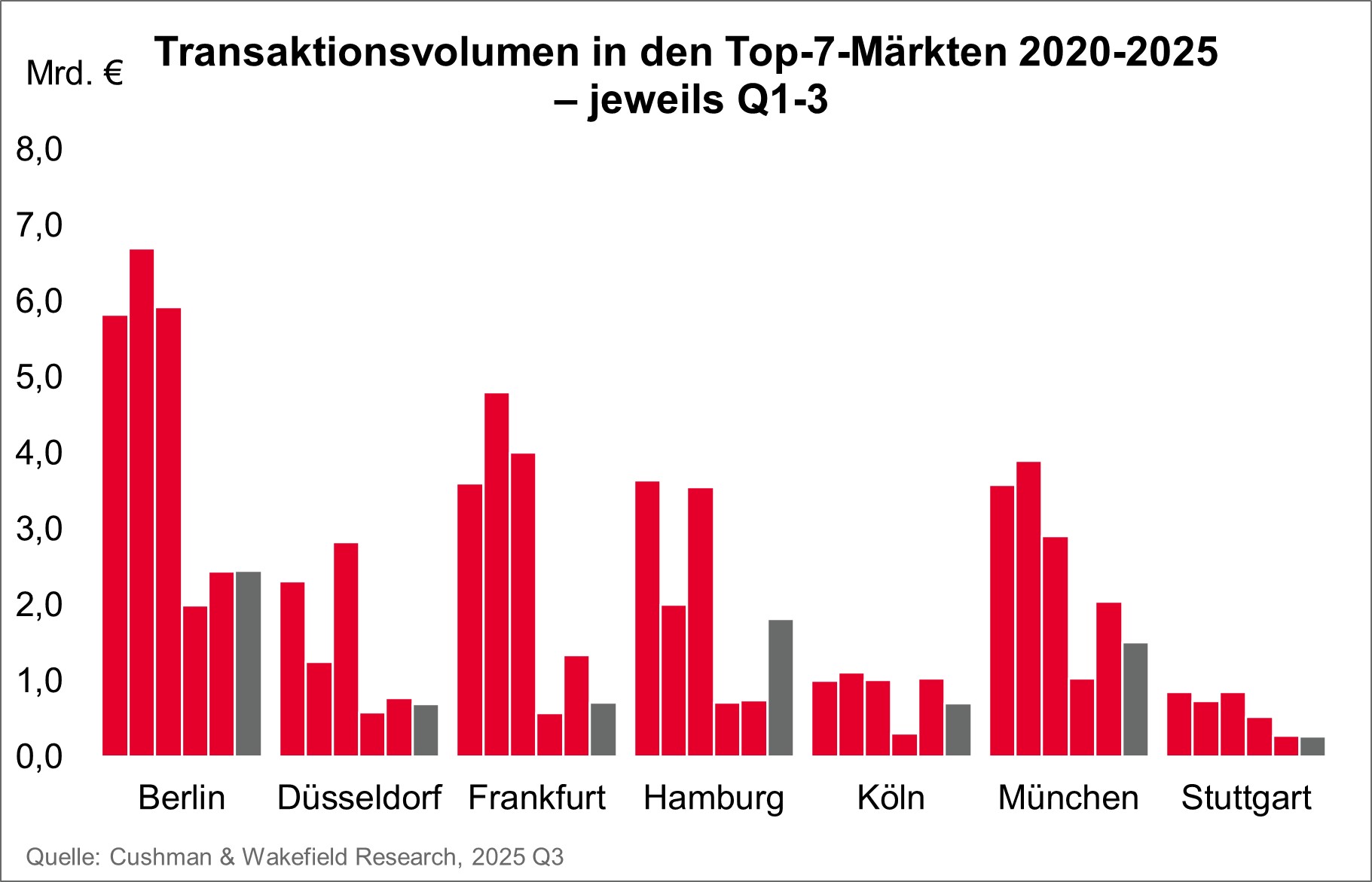

Transaktionsvolumen in den Top 7-Märkten: Uneinheitliche Entwicklung

Das Transaktionsvolumen in den Top-7-Märkten lag im Zeitraum Q1-Q3 2025 bei 8,16 Mrd. Euro, was ein Anteil von 51 Prozent am Gesamtvolumen bedeutet. Während Hamburg (plus 145 Prozent) mit 1,82 Mrd. Euro mit einem deutlichen Zuwachs die restlichen Märkte bis auf Berlin überragte, verzeichneten München (minus 26 Prozent) mit 1,51 Mrd. Euro, Frankfurt (minus 47 Prozent), Köln (minus 32 Prozent) sowie Düsseldorf (minus 11 Prozent) mit jeweils rund 0,7 Mrd. Euro zum Teil deutlich rückläufige Aktivitäten. Hingegen zeigte sich das Transaktionsvolumen in Berlin (plus 1 Prozent) mit 2,45 Mrd. Euro und in Stuttgart (minus 4 Prozent) mit ca. 270 Mio. Euro nahezu stabil gegenüber dem Vorjahr.

Außerhalb der Top-7-Märkte zeigte sich erneut eine stabile Nachfrage. Das Transaktionsvolumen in den B- und C-Städten belief sich auf 7,94 Mrd. Euro und bewegt sich damit auf dem Vorjahresniveau.

Insgesamt präsentiert sich das gewerbliche Transaktionsgeschehen wieder etwas internationaler als noch vor einem Jahr. Mit 7,63 Mrd. Euro haben internationale Investoren für ein 17 Prozent höheres Transaktionsvolumen als noch im vergleichbaren Vorjahreszeitraum gesorgt. Dementsprechend ist deren Marktanteil nach den ersten drei Quartalen 2025 auf 47 Prozent angestiegen. Deutsche Anleger sind für ein Investmentvolumen von 8,47 Mrd. Euro verantwortlich.

Renditen weitgehend stabil

Die Spitzenrenditen sind auch im dritten Quartal 2025 weitgehend stabil geblieben. Für Büroimmobilien in den Top-7-Märkten lag die durchschnittliche Rendite bei 4,90 Prozent, mit den niedrigsten Werten in München (4,60 Prozent) und Berlin sowie Hamburg (4,80 Prozent). Die höchsten Bürospitzenrenditen wurden erneut in Düsseldorf und Köln (je 5,10 Prozent) beobachtet.

Bei innerstädtischen Geschäftshäusern in 1A-Lagen lag die durchschnittliche Spitzenrendite unverändert bei 4,46 Prozent, während Logistikimmobilien weiterhin mit 4,50 Prozent bewertet wurden.