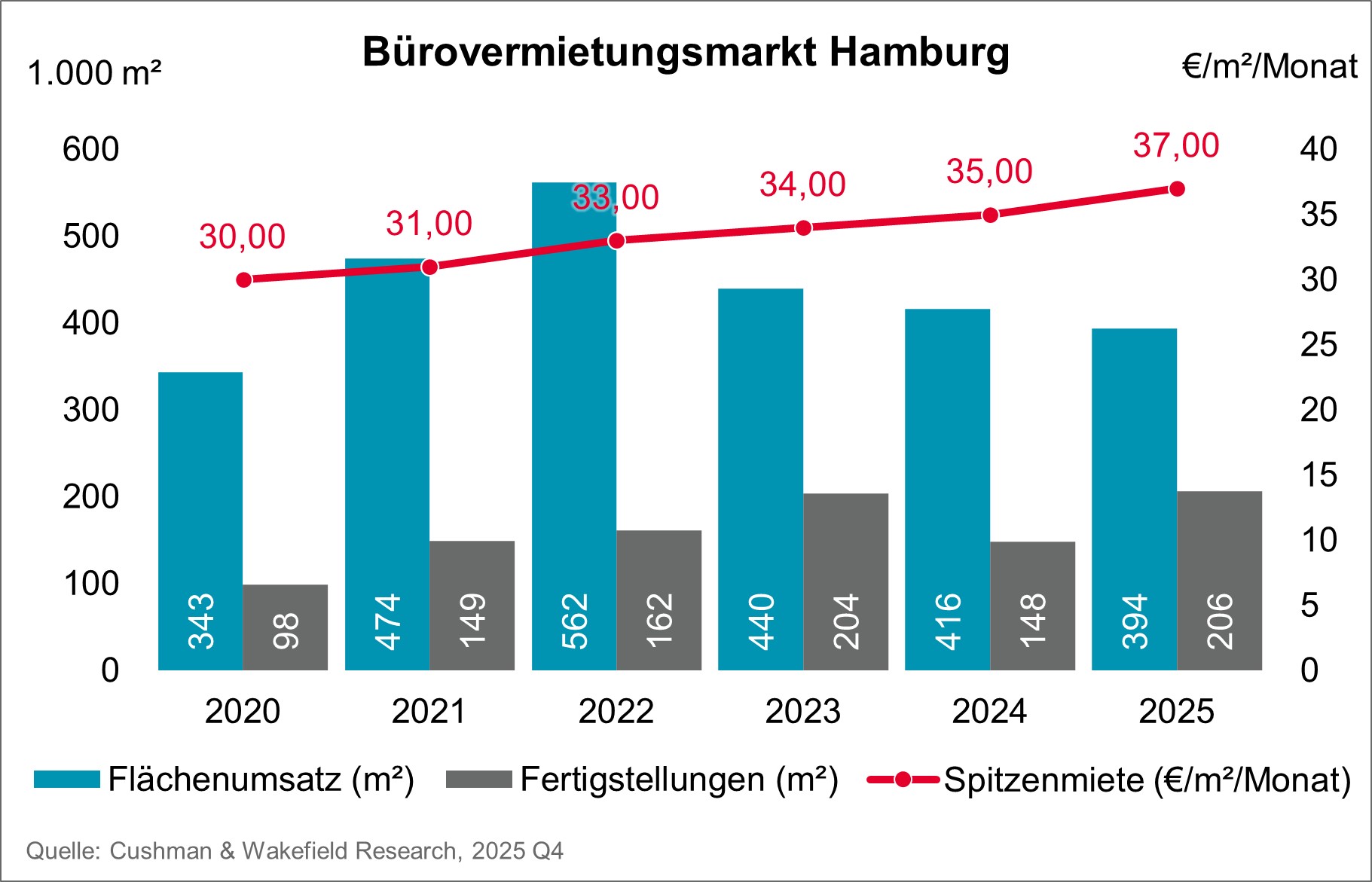

Cushman & Wakefield zieht für den Hamburger Bürovermietungsmarkt eine stabile Jahresbilanz: Mit einem Flächenumsatz von rund 393.600 m² lag das Jahresendergebnis 2025 mit einem Minus von 5 Prozent leicht unter dem Vorjahresniveau.

Schlussquartal geprägt durch kleinteiliges Anmietungsgeschehen

Im 4. Quartal 2025 wurde ein Flächenumsatz von rund 85.000 m² erzielt rund 29 Prozent unter dem Vorjahreswert. Mit insgesamt 100 Abschlüssen war das Marktgeschehen zum Jahresende von kleinteiligen Anmietungen geprägt.

Für das Gesamtjahr summiert sich der Umsatz bestehend aus Neuvermietungen sowie Eigennutzungen auf 393.600 m² und bewegt sich nur leicht unter dem Vorjahresniveau (minus 5 Prozent). Damit verfehlte der Flächenumsatz für das Jahr 2025 den 5-Jahresdurchschnitt um knapp 12 Prozent und den 10-Jahresdurchschnitt um rund 22 Prozent. Insgesamt wurden 433 Abschlüsse registriert, was einem Rückgang von rund 13 Prozent entspricht.

„Das Jahr 2025 zeigt, dass sich der Hamburger Bürovermietungsmarkt trotz wirtschaftlicher Unsicherheiten insgesamt stabil behauptet hat“, betont Vera Passade, Head of Office Agency Hamburg bei Cushman & Wakefield.

Im Jahresverlauf 2025 entfiel der größte Anteil am Flächenumsatz auf die Branche „Industrie, Transport, Verkehr“ mit rund 75.000 m² (19 Prozent des Gesamtumsatzes). Dahinter folgten „Bildung, Soziales, Verwaltung, Lobbyisten“ mit etwa 43.000 m² (11 Prozent) sowie „Beratungsgesellschaften“ mit rund 40.800 m² (10 Prozent). Damit zeichnet sich ein klarer Wandel ab: Während 2024 vor allem die öffentliche und soziale Infrastruktur den Markt prägte, stand 2025 zunehmend die Industrie- und Verkehrsbranche im Fokus.

Den höchsten Flächenumsatz im Jahr 2025 verzeichnete der Teilmarkt Innenstadt mit rund 94.200 m² (24 Prozent vom Gesamtumsatz). Dahinter reihen sich Bahrenfeld mit 40.700 m² (10 Prozent) sowie die HafenCity mit 33.100 m² (8 Prozent) ein. Diese Verteilung unterstreicht die starke Nachfrage nach Büroflächen in zentralen Lagen.

Zu den bedeutendsten Abschlüssen des 4. Quartals 2025 zählen die Anmietung von rund 7.900 m² durch Accenture im Alten Wall 40 in der Innenstadt. Auf der Eigennutzerseite sticht HanseMerkur hervor, die in der neuen Rabenstraße 3–12 im Teilmarkt Harvestehude/Rotherbaum rund 6.500 m² Bürofläche bezieht.

Der größte Abschluss im Jahresverlauf war die Neuvermietung in der Tasköprüstraße im Teilmarkt Bahrenfeld durch NXP Semiconductors mit über 20.000 m² aus dem 3. Quartal.

Insgesamt entfielen im Jahresverlauf 2025 rund 352.900 m² auf Vermietungen; davon 54 Prozent ab 1.000 m². Ergänzend dazu prägten zahlreiche kleinere Abschlüsse unterhalb dieser Marke das Bild und summierten sich auf etwa 36 Prozent. Eigennutzer-Deals machten mit rund 40.700 m² einen Anteil am Jahresflächenumsatz von 10 Prozent aus. Zum Vergleich: 2024 waren es 15 Prozent Eigennutzer mit einem Flächenvolumen von rund 64.000 m². Das 4. Quartal unterscheidet sich deutlich vom Gesamtjahr: Großabschlüsse ab 10.000 m² fehlen vollständig. Insgesamt summieren sich großflächige Anmietungen dieser Größenordnung im gesamten Jahresverlauf auf rund 13 Prozent des gesamten Flächenumsatzes.

Spitzen- und Durchschnittsmiete weiter im Aufwärtstrend

Die Spitzenmiete erreichte zum Jahresende 37,00 Euro/m² und liegt damit 5,7 Prozent über dem Vorjahresniveau. Auch die gewichtete Durchschnittsmiete verzeichnete einen deutlichen Anstieg und beträgt nun 22,80 Euro/m² – ein Plus von 7,5 Prozent im Jahresvergleich.

„Hochwertige Flächen mit moderner Ausstattung bleiben das zentrale Auswahlkriterium für Nutzer – insbesondere in den etablierten Innenstadtlagen, wie am Beispiel der exklusiven Büroanmietung im Projekt Alter Wall 40 deutlich wird. Anhand dieser Anmietungen lässt sich der deutliche Anstieg der Spitzen- und der Durchschnittsmiete nachvollziehen“, ergänzt Passade.

Leerstand stabilisiert sich – Untermietflächen bleiben relevant

Die Leerstandsquote verharrt bei 6,4 Prozent, was einem absoluten Volumen von 920.200 m² entspricht. Das Angebot kurzfristig verfügbarer Untermietflächen liegt bei 66.300 m² und bleibt ein relevanter Faktor für die Angebotsseite.

Im Bau befinden sich Ende Dezember 2025 rund 400.000 m² , wovon 170.900 m² noch frei verfügbar sind. Dies entspricht einer Vorvermietungsquote von etwa 57 Prozent.

Die Fertigstellungen summieren sich im Gesamtjahr auf 206.000 m² - etwa 19 Prozent stehen zur Verfügung. Das 4. Quartal sticht mit rund 62.000 m² hervor und markiert damit den höchsten Quartalswert des Jahres sowie ein Plus gegenüber dem Vorjahresquartal (Q4 2024: 57.800 m²). Unter anderem wurde der „New-Work-Campus Flow“ im Teilmarkt Flughafen / Groß Borstel mit rund 23.500 m² Bürofläche, das „ottensenOPEN²“ im Teilmarkt Altona / Ottensen mit 11.700 m² oder das „Fleetyard“ in der City-Süd mit 8.900 m² fertiggestellt.

„Die stabile Leerstandsquote in Kombination mit der hohen Vorvermietungsquote von 81 Prozent bei Projektfertigstellungen unterstreicht die anhaltend hohe Nachfrage nach modernen Büroflächen“, erklärt Vera Passade.

Vera Passade abschließend: „Mit dem Beginn des Jahres 2026 erwarten wir eine moderate Belebung des Flächenumsatzes. Die Nachfrageentwicklung bleibt zwar stark von der gesamtwirtschaftlichen Lage abhängig, zugleich befinden sich jedoch mehrere Großgesuche am Markt. Vor dem Hintergrund einer unterdurchschnittlichen Projektpipeline ist damit eine leichte Markterholung wahrscheinlich.“