Vera Passade, Head of Office Agency Hamburg bei Cushman & Wakefield, kommentiert: „Der Bürovermietungsmarkt in Hamburg zeigt sich auch im 3. Quartal 2025 trotz der wirtschaftlichen Herausforderungen widerstandsfähig. Das Umsatzvolumen spiegelt eine nahezu stabile Nachfrage wider. Für das Gesamtjahr zeichnet sich ein Flächenumsatz von leicht über 400.000 m² als realistisches Szenario ab.“

Großflächige Eigennutzer-Deals und viele kleinere Abschlüsse prägen das Marktgeschehen

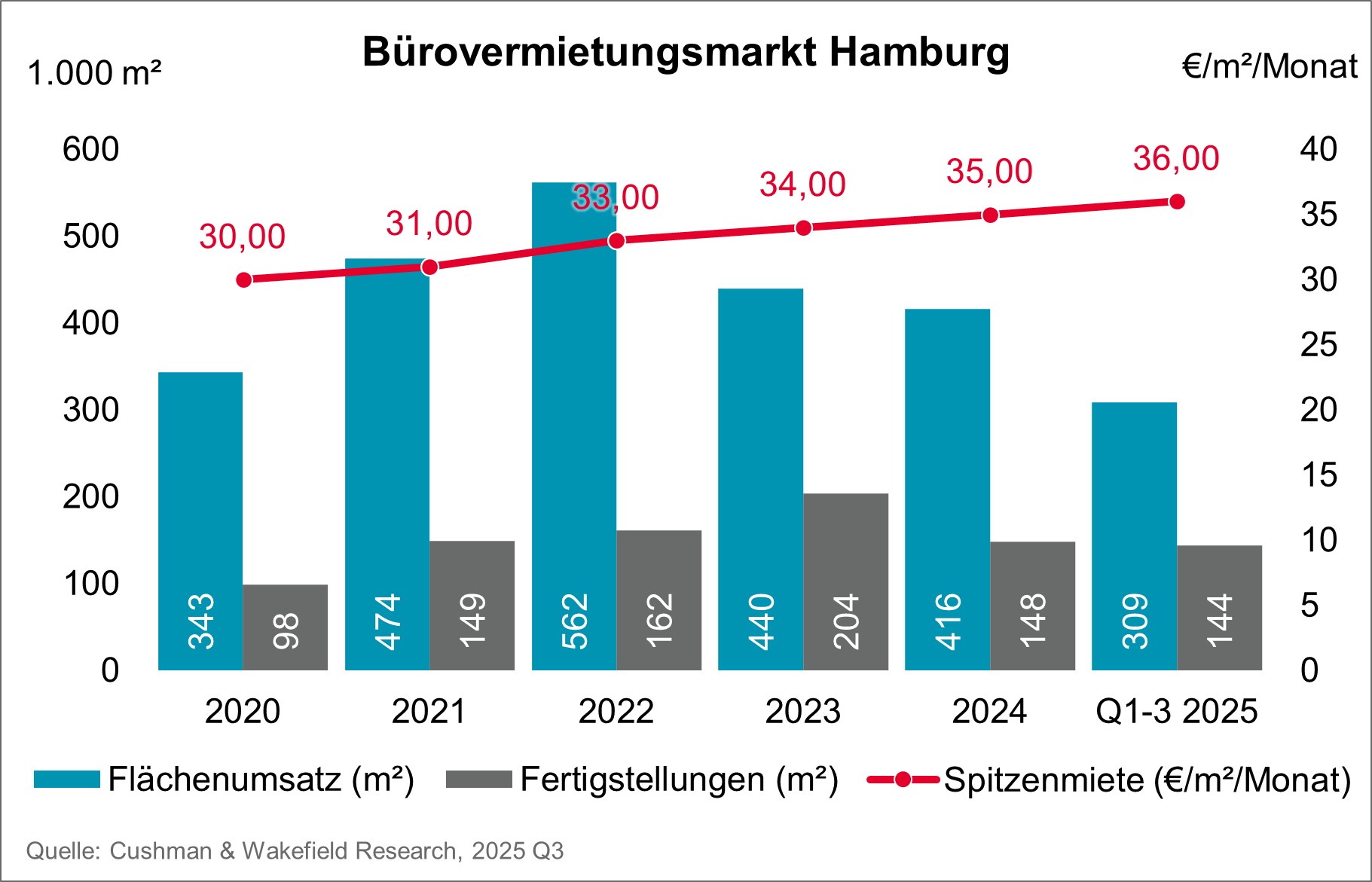

Mit einem Flächenumsatz von knapp 96.000 m² im Zeitraum Juli bis September wurde zwar das Vorjahresniveau leicht unterschritten. Die für die ersten drei Quartale kumulierten 308.900 m² (Neuvermietungen und Eigennutzungen) markieren einen Wert leicht über dem im Vergleichszeitraum des Vorjahres (+ 4 %). Die Anzahl der Abschlüsse belief sich auf 333 und lag damit rund 15 Prozent unter dem Vorjahreswert.

Größter Vermietungsabschluss oberhalb der 10.000 m² - Marke im 3. Quartal wurde durch NXP in der Tasköprüstraße getätigt. Unter den nächstgrößeren Deals zählt ein internationales Unternehmen, das rund 3.600 m² Bürofläche im „Überseehaus“ angemietet hat. Die Vermittlung erfolgte durch Cushman & Wakefield.

Insgesamt wurde im 3. Quartal ein Umsatzvolumen von rund 64.200 m² durch Neuvermietungen in den Größenklassen ab 1.000 m² generiert. Ergänzend dazu prägten zahlreiche kleinere Abschlüsse unterhalb der 1.000 m²-Marke das Marktgeschehen und summierten sich auf etwa 27.000 m². Eigennutzer-Deals machten mit rund 4.600 m² etwa 5 Prozent des Gesamtflächenumsatzes aus.

Spitzenmiete bleibt stabil auf hohem Niveau

Die Spitzenmiete liegt gegenüber dem Vorquartal unverändert bei 36,00 Euro/m²/Monat. Das Mietniveau liegt damit 1,50 Euro bzw. 4,3 Prozent höher als vor einem Jahr.

Die gewichtete Durchschnittsmiete stieg gegenüber dem Vorquartal leicht um 0,20 Euro/m²/Monat auf 22,20 Euro/m²/Monat. Im Jahresvergleich ergibt sich ein deutlicher Anstieg um 1,00 Euro/m²/Monat bzw. 4,7 Prozent.

Vera Passade: „Die Fokussierung auf hochwertigen Flächen in zentralen Lagen stützten das Mietniveau und könnten im Schlussquartal zu weiteren moderaten Preissteigerungen führen. Damit sind ESG-konforme Neubauten und moderne Flächen mit hoher Ausstattungsqualität weiterhin einer der wichtigsten Treiber der Mietpreisentwicklung.“

Leerstand steigt weiter – Untermietflächen nehmen deutlich zu

Die Leerstandsquote erhöhte sich im 3. Quartal 2025 auf 6,4 Prozent, nach 6,1 Prozent im Vorquartal.

Der absolute Büroflächenleerstand liegt Ende September 2025 bei 915.500 m² – ein Zuwachs von rund 5 Prozent gegenüber dem Vorquartal und 25 Prozent gegenüber dem Vorjahresquartal.

Das Angebot kurzfristig verfügbarer Untermietflächen ist gegenüber dem Vorquartal um rund 25 Prozent gestiegen und lag Ende des 3. Quartals bei 78.600 m². Ein wesentlicher Treiber dieser Entwicklung ist ein Großmieter im Teilmarkt HafenCity, der seine Büroflächen kurzfristig zur Untervermietung freigegeben hat.

Das Leerstandsvolumen steigt damit seit Mitte 2022 durchgehend. Die zunehmende Flächenverfügbarkeit spiegelt die anhaltende Konsolidierung vieler Nutzer wider.