Dernière mise à jour : Avril 2026

France Marketbeat Investissement – T1 2026

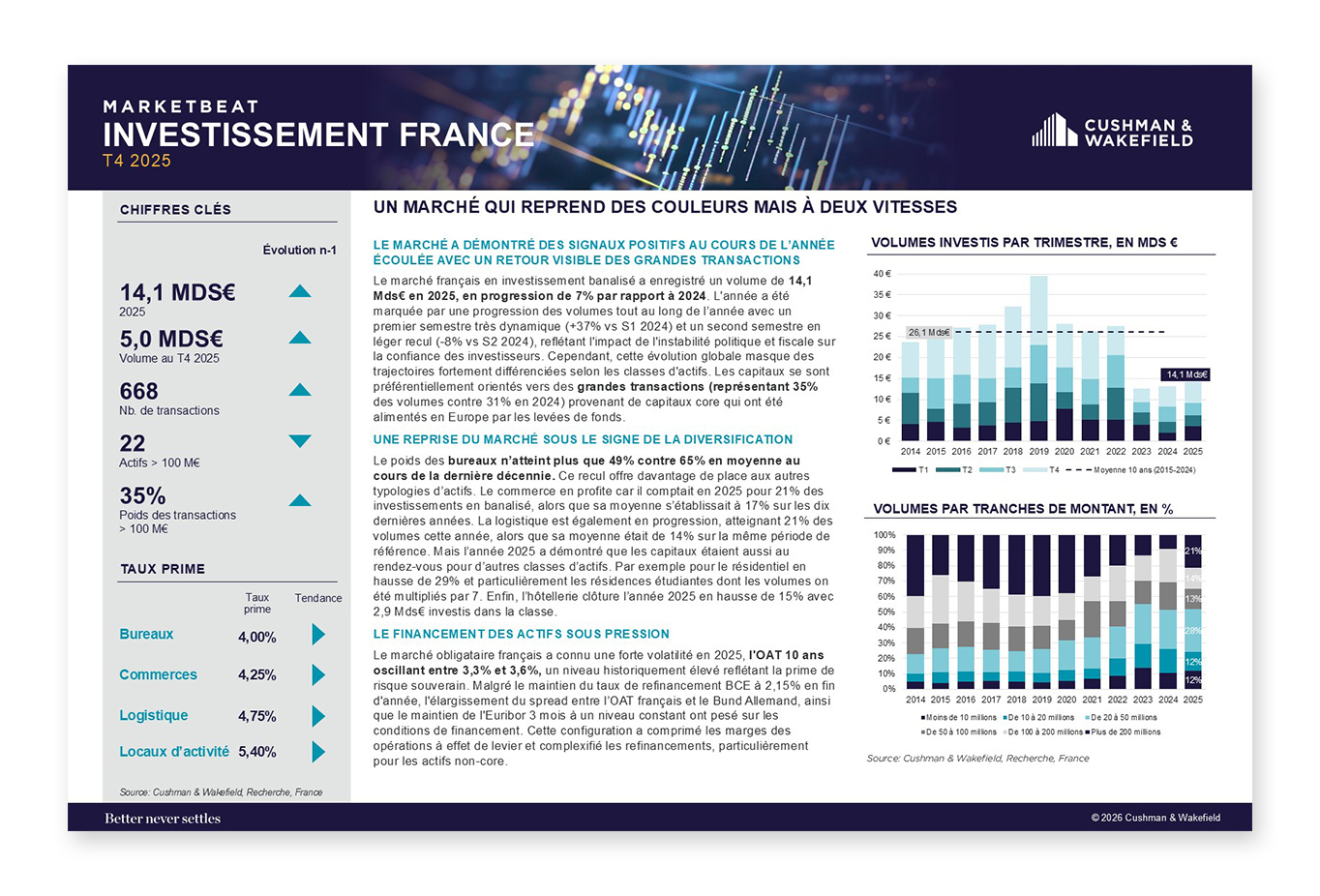

Un marché au plus bas depuis 2010

Le marché français de l'investissement en immobilier banalisé enregistre 1,94 Md€ au T1 2026, en recul de 47 % par rapport au T1 2025 et à un niveau comparable à celui du T1 2010 (1,89 Md€). Ce résultat s'explique par les séquelles d'une année 2025 marquée par l'instabilité politique du second semestre, qui avait freiné la mise sur le marché des actifs et pesé sur la confiance des investisseurs. Le déclenchement du conflit en Iran a cristallisé l'attentisme avant même que les premières transactions de l'année ne puissent se matérialiser. L'OAT 10 ans a connu une remontée de plus de 60 points de base en moins de cinq semaines, de 3,21 % fin février à 3,83 % en fin de trimestre, soit son plus haut niveau depuis juin 2009. Cette volatilité obligataire, la plus brutale depuis 2022, reflète la crainte d'un retour de l'inflation importée via les prix de l'énergie, forçant la BCE à réviser ses anticipations. Les 107 transactions recensées se répartissent entre 39 opérations bureaux, 30 commerces et 18 logistiques, avec seulement 4 actifs supérieurs à 100 M€.

Répartition sectorielle et perspectives

Les commerces dominent l'activité avec 895 M€ (46 % des volumes), malgré un recul par rapport au T1 2025 (1,36 Md€), la comparaison étant biaisée par la transaction Kering de 837 M€. Quatre transactions supérieures à 50 M€ captent 86 % des volumes, dont la cession du 91 Champs-Élysées (346 M€) et du portefeuille Galeries Lafayette à Brookfield (280 M€). Les bureaux totalisent 711 M€ (37 %), en baisse de 50 % par rapport au T1 2025, avec deux transactions majeures structurant 50 % de l'activité. L'Île-de-France capte 78 % des volumes bureaux, le QCA enregistrant 451 M€. La logistique chute à 225 M€ (12 %), en recul de 64 %, retrouvant des niveaux proches de 2018. L'approche des échéances de refinancement devrait mécaniquement accroître le nombre d'actifs mis sur le marché, exerçant une pression baissière sur les prix. L'acceptation par les vendeurs d'un nouvel ajustement de prix demeure la condition préalable à toute normalisation significative, le décalage de pricing entre vendeurs et acquéreurs restant le frein principal à la reprise.