Dernière mise à jour : Avril 2026

Volume d'investissement et segmentation du marché

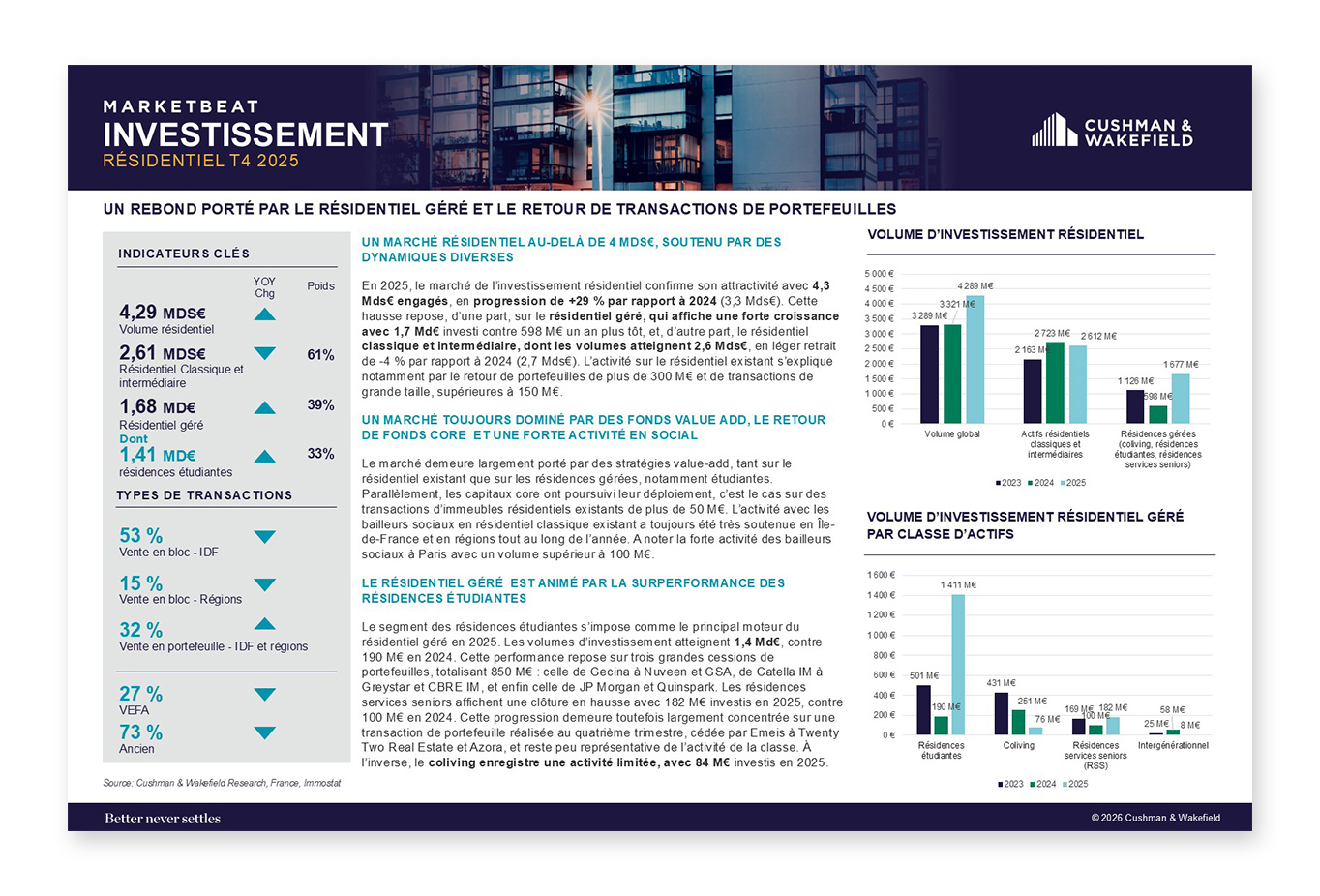

Le marché de l'investissement résidentiel français enregistre au premier trimestre 2026 un volume total de 703 M€, en recul de 20 % par rapport aux 882 M€ du T1 2025. Cette contraction traverse l'ensemble des segments : le résidentiel classique et intermédiaire, segment dominant avec 76 % des volumes, totalise 537 M€ sur 35 transactions, soit une baisse de 23 % par rapport aux 719 M€ enregistrés un an plus tôt. Le ticket moyen s'établit à 15,6 M€ pour ce segment. Les bailleurs sociaux réduisent leurs engagements à 148 M€, contre 165 M€ au T1 2025, soit un retrait de 10 %. Sur le plan géographique, l'Île-de-France confirme sa position hégémonique en captant 90 % des flux d'investissement nationaux, laissant les marchés régionaux en retrait structurel.

Dynamique du résidentiel géré et structure des transactions

Le résidentiel géré clôture le trimestre à 166 M€, soit un recul de 10 % par rapport au T1 2025, représentant 24 % du volume total. Les résidences étudiantes constituent le segment le plus actif avec 133 M€ sur 5 transactions, maintenant un niveau quasi identique au T1 2025 (135 M€), avec un ticket moyen de 26,6 M€. Les acquisitions réalisées ce trimestre sont majoritairement des VEFA. En revanche, les résidences services seniors et le coliving peinent à s'affirmer, cumulant respectivement 27 M€ et 6,5 M€. La structure des transactions révèle une liquidité soutenue par une trentaine de petites opérations inférieures à 20 M€, complétées par deux transactions supérieures à 40 M€. Les stratégies value added demeurent le principal moteur d'intérêt des investisseurs actifs sur le marché.

Indicateurs Immobilier Investissement Résidentiel 1er trimestre 2026 :

|

VOLUME GLOBAL 703 milliards € |

RESIDENCE GEREE 537 milliard € m² |

RESIDENCE ETUDIANTE 133 milliard € |

|

d'investissement résidentiel au T1 2026 |

Volume investis dans les Résidences gérées -23 % vs T1 2025 |

Volume investi dans les Résidences étudiantes stable vs T1 2025 |