Dernière mise à jour : avril 2026

Un marché locatif en recherche de dynamique

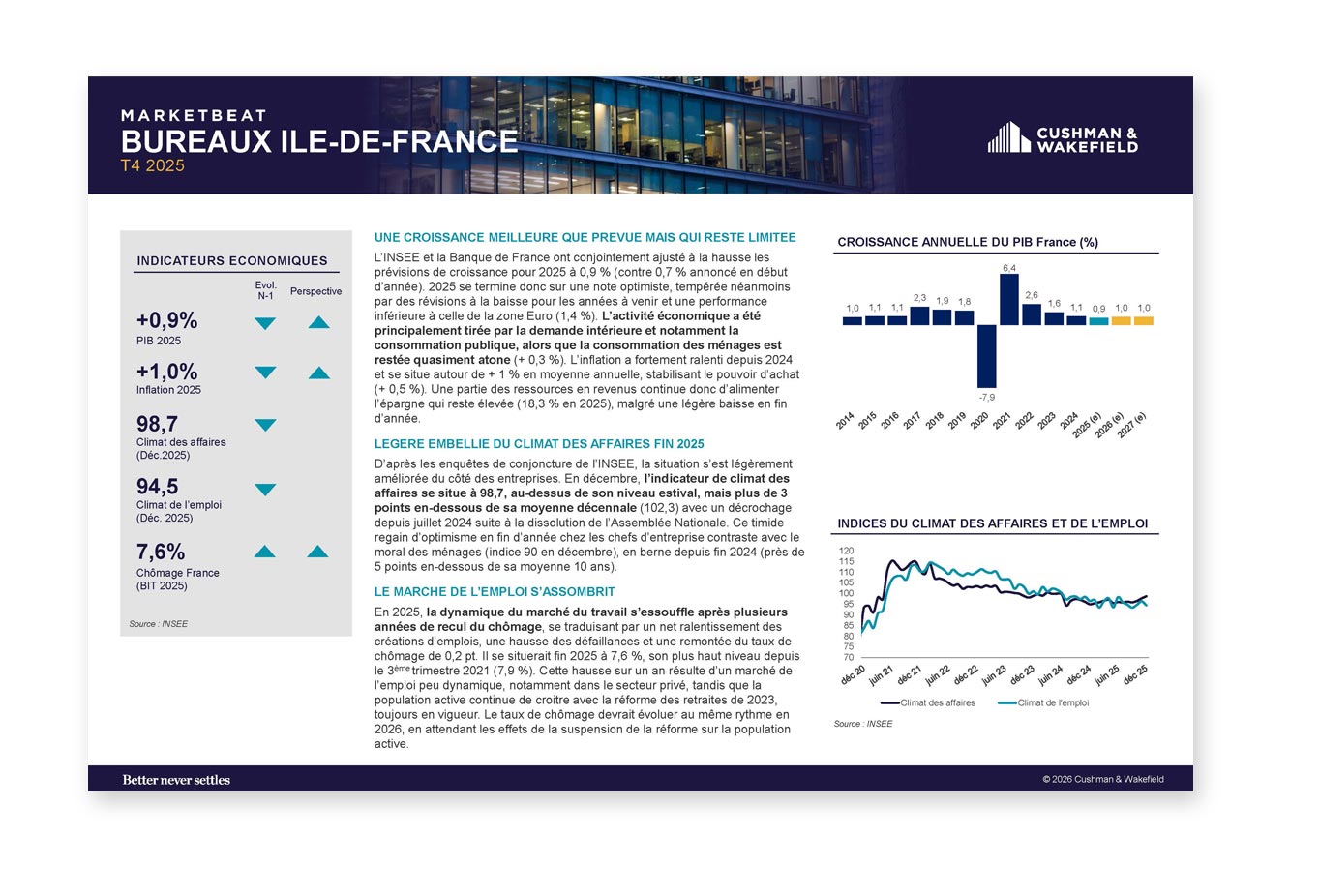

Le premier trimestre 2026 confirme l'absence de reprise sur le marché francilien des bureaux avec une demande placée de 367 740 m², en recul de 15% par rapport au T1 2025. Cette performance constitue l'un des trois plus faibles démarrages observés en vingt ans, après 2021 et 2004. L'activité souffre particulièrement du manque de grandes transactions, avec seulement 77 000 m² traités sur le segment des surfaces supérieures à 5 000 m² en 7 opérations. La rationalisation des espaces se poursuit dans les grandes entreprises, portée par les objectifs d'optimisation des coûts. Toutefois, les transactions inférieures à 5 000 m² montrent des signes d'amélioration avec une progression de 4% du nombre de signatures à Paris hors QCA. Le loyer prime du QCA parisien se stabilise provisoirement à 1 250 €/m²/an, dans un contexte où les mesures d'accompagnement se maintiennent à 30,3%.

Indicateurs Immobilier Bureaux IDF 1er trimestre 2026 :

|

DEMANDE PLACEE 367,740 m² |

OFFFRE IMMEDIATE 6,3 millions m² |

LOYER PRIME 1 250€ /m²/an |

|

de bureaux en IDF au T1 2026 |

de bureaux en IDF fin mars 2026 + 9% vs 2025 |

Loyer prime QCA Parisien stable vs T4 2025 |

Une offre immédiate à des niveaux historiquement élevés

L'offre immédiate poursuit sa croissance continue amorcée en 2020, atteignant 6,332 millions de m² fin mars 2026, soit une hausse de 9% sur un an. Ce niveau est désormais plus de deux fois supérieur au point bas pré-Covid de fin 2019, portant le taux de vacance francilien à 10,8%. La plupart des marchés enregistrent une hausse de l'offre et de la vacance, avec des disparités marquées : de 5,8% dans le QCA parisien à 24,4% en Première Couronne Nord. Les projets en chantier totalisent 1,244 million de m², dont 706 000 m² disponibles. Le taux de pré-commercialisation des livraisons 2026 atteint 59%, traduisant une rationalisation des programmes avec près de 70 abandons, suspensions ou changements de destination de projets initialement prévus entre 2026 et 2030. Cette sélectivité accrue privilégie la centralité et la qualité de l'environnement immédiat des immeubles.